全系統停售,高收益保險時代暫告段落 伏櫪蓄勢,還是告別狂歡?

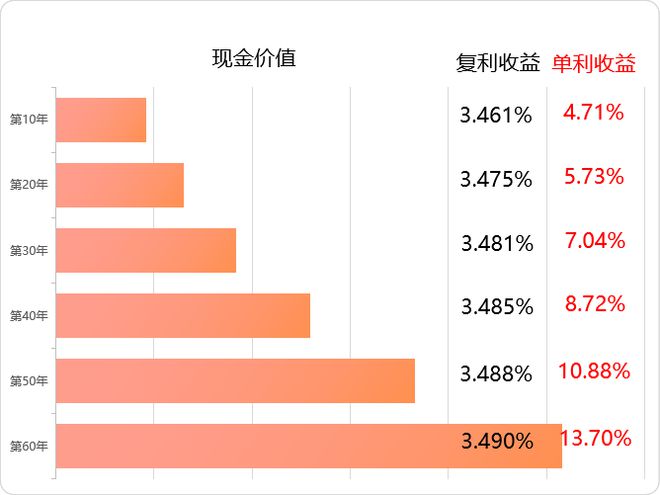

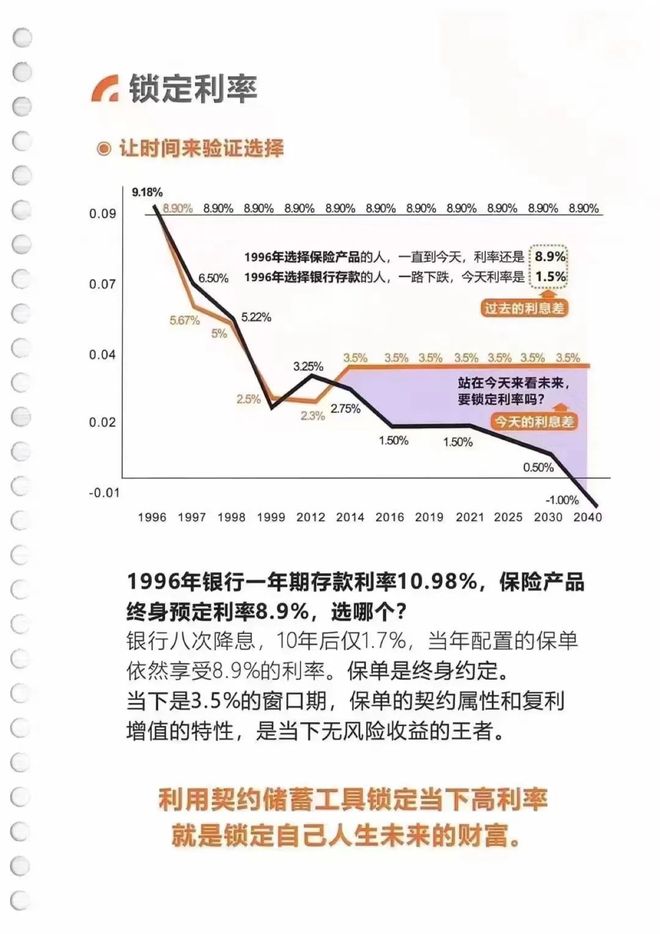

一則“全系統停止,大于3.0%的保險產品,全部謝幕!”的消息在市場上激起千層浪。這并非空穴來風,而是保險行業在利率下行與監管導向雙重壓力下的一個標志性節點。一系列預定利率或保證收益率超過3.0%的儲蓄型、理財型保險產品正陸續退出市場,仿佛一場持續數年的高收益盛宴,終于到了曲終人散的時刻。

究其根本,這是經濟周期與行業穩健發展的必然選擇。長期來看,全球宏觀經濟環境步入低利率通道,國內存款利率也持續走低。保險公司此前售出的高預定利率產品,其承諾的長期回報與當前及未來的投資收益率之間,形成了潛在的“利差損”風險。監管層面出于防范行業系統性風險、引導保險回歸保障本源的長遠考慮,推動此次調整,意在促使行業“伏櫪”——于靜默中積蓄更健康、更持久的力量。

對于消費者而言,這意味著一個熟悉的“高收益”選項正在消失。過去一段時間,這類產品因兼具相對安全的保底收益和吸引人的演示利率,成為市場追捧的“香餑餑”。它們的謝幕,可能會讓一部分尋求穩健增值的投資者感到無所適從。這也是一次深刻的風險教育:任何金融產品都無法脫離經濟大環境而長期維持超常收益,保險的核心價值終究在于其獨特的保障功能與跨周期資產配置的穩定性。

對保險公司來說,這既是挑戰也是轉型契機。短期內,明星產品的下架可能影響保費規模,迫使公司在產品設計、客戶服務和投資能力上展開更深層次的競爭。長期看,行業將更專注于提升風險定價能力、開發更具保障特色的產品,以及拓展健康管理、養老服務等多元生態,真正從“銷售驅動”轉向“價值驅動”。

“伏櫪”二字,語出曹操“老驥伏櫪,志在千里”。當前保險行業的調整,恰似良馬暫歇于馬槽,并非止步,而是在為下一段更合規、更穩健、更聚焦的征程儲備能量。高收益產品的集體謝幕,不是一個時代的終結,而是一個更理性、更注重長期主義的新階段的開始。對于市場和消費者,理解并適應這一變化,或許比追逐最后一波高收益更為重要。

如若轉載,請注明出處:http://www.chaizan.cn/product/490.html

更新時間:2026-04-07 23:55:45